金の資産を手に入れるときには純金積立が注目されることがよくあります。

プール共有型金商品は純金積立に似ている性質があるので、何が違うのかがわからない方もいるでしょう。

プール共有型金商品は純金積立とは共通点がありますが、本質的な違いもたくさんあります。

この記事ではプール共有型金商品と純金積立の共通点と相違点をまとめました。

それぞれのメリット・デメリットを比較して解説するので、より良い方法を選んで金資産を運用していきましょう。

目次

プール共有型金商品と純金積立の共通点

プール共有型金商品と純金積立は共通点が多いのは確かです。

どちらが良いか迷ってしまうのはメリット・デメリットとしてよく知られている部分が似ているのが大きな理由でしょう。

まずはプール共有型金商品と純金積立の共通点をまとめたので、簡単に確認していきましょう。

金の現物を資産にできる

プール共有型金商品も純金積立も金の現物を資産にできるのが共通点です。

金の現物を購入したときと等価な資産を手に入れることができます。

金投資では金ETFのように金相場と同じように価格が推移するように設計されている金融商品も用いられていますが、厳密に言えば価格の変動には違いがあります。

| 金投資 | 特徴 |

|---|---|

| 金ETF | 金に関連する株式や債券、金先物取引などへの分散投資 |

| プール共有型・純金積み立て | 金そのもの、もしくは部分的に購入する取引方法 |

株や債券などを組み合わせている投資信託なので、金の現物のように普遍的な価値を持っているわけではありません。

しかし、プール共有型金商品も純金積立も金の現物の売買をするので、普遍的な価値のある資産を手に入れられます。

少額から購入できる

少額資金しかなくても始められるのはプール共有型金商品と純金積立の共通点です。

どちらも似ていると考える理由としてもよく挙げられています。

金の延べ棒を1キログラム買おうとすると1グラム8,000円のときなら800万円くらいの資金が必要です。資金があまりないときに金を保有するのは難しいでしょう。

しかし、プール共有型金商品も純金積立も1グラムから購入できます。

金額を指定して購入することも可能で、プール共有型金商品なら1万円くらいから1円単位で、純金積立では毎月1,000円以上、1,000円単位で始められるのが一般的です。

| 金投資 | 最低購入金額 |

|---|---|

| プール共有型金商品 | 10,000円から |

| 純金積み立て | 毎月1,000円から |

少額資産の運用を始めるにはどちらも適していると言えます。

現物の保管料がかからない

現物の金を手に入れると保管の問題が生じますが、プール共有型金商品も純金積立も保管するのは簡単です。現物を業者が保管するのが前提になっているからです。

現物の金を手に入れて自分で保管すると盗まれるリスクがあるため、通常は倉庫業者や銀行などに保管してもらいます。毎月保管料を支払わなければならないのがデメリットです。

| 保管サービス料金の目安 | |

|---|---|

| 三井住友銀行 | 11,000円~23,100円 |

| 三菱UFJ銀行 | 16,170円~29,700円 |

| 田中貴金属 | 5,500円 |

しかし、プール共有型金商品も純金積立も無料で安全な金庫に保管してもらえます。現物の保管場所で悩むことも、余計な手数料をかけることも不要なのが共通するメリットです。

購入・売却の消費税がかからない

プール共有型金商品も純金積立も購入や売却のときに消費税を払う必要がありません。

資金は「もの」なので購入するときにも売却するときにも消費税が発生します。ただ、消費税法によると金を売った側が消費税を納税することが求められています。

| 消費税の納税義務者 | |

|---|---|

| 消費者 | 事業者 |

現物の金を購入するときには業者が納税する必要がありますが、消費税の負担は消費者に求めているのが一般的です。

逆に金を売るときには消費税の納税をしなければなりません。業者に消費税を請求することができるので、実際には自分の懐から出す必要はありません。

プール共有型金商品も純金積立も同じ業者が売買取引をするため、消費税は概ね相殺されるという考え方で消費税を別途請求しない形にしています。

利子は付かない

金の現物を保有する仕組みなので、プール共有型金商品でも純金積立でも利子による収入がないのが共通のデメリットです。

金地金や金貨を持っている場合でも同じですが、銀行預金などと違って持っていても資産が確実に増えるわけではありません。

金の価値はだんだんと上がってきているので、長期的に見れば資産が増える可能性があります。

金相場によって保有資産の価値が直接的に左右されるのもプール共有型金商品と純金積立の共通点です。

プール共有型金商品・純金積立のメリット・デメリット比較

共通点を理解した上で、プール共有型金商品と純金積立のメリット・デメリットを詳しく比較してみましょう。

同じように見えても細かく見ると相違点はたくさんあります。

ここでは資産運用で利用する際に特に理解しておいた方が良い点を簡単に解説します。

売買タイミングの自由度

金の売買のタイミングを自由に選べるかどうかは異なります。

| 金投資 | 売買タイミング |

|---|---|

| プール共有型 | リアルタイムでいつでも購入・売却可能 |

| 純金積立 | 毎月1回同じ日の同じ時刻 |

プール共有型金商品はリアルタイムでいつでも購入・売却できるのがメリットです。

純金積立の場合には毎月1回同じ日の同じ時刻に購入するのが基本で、買えるタイミングは限られています。スポット取引に対応している純金積立の場合には追加購入の注文を出せますが、窓口対応が遅れると希望価格で買えないこともあるのがデメリットです。

売るときにも純金積立では業者の対応スピードによって希望価格で売れない場合があります。

売買取引の手間

金を買う手間があまりかからないのは純金積立のメリットです。

プール共有型金商品では金が安いときを狙って金額や数量を決めて買い、高いときに売ることで利益を出せます。金相場を見ていないと売買のタイミングを逃してしまうかもしれません。

しかし、純金積立の場合には自動的に購入を続ける形になるので、買うときの手間はかかりません。

売るときにはタイミングを見計らう必要があるのは同じですが、ずっと買い続けていくだけなら純金積立は簡単です。

年会費・口座管理料

純金積立は年会費や口座管理料がかかる場合があります。

| 年会費・口座管理料の目安 | |

|---|---|

| 年会費 | 880円~1,100円程度 |

| 口座管理料 | 年間1,320円程度 |

年会費は無料のことが多いですが、880円~1,100円程度かかる業者もあります。

また、純金積立をやめたときに金の現物を預けたままにしていると口座管理料が年間1,320円程度かかる場合があるので注意が必要です。

プール共有型金商品では年会費や口座管理料がかからないのが一般的になっています。

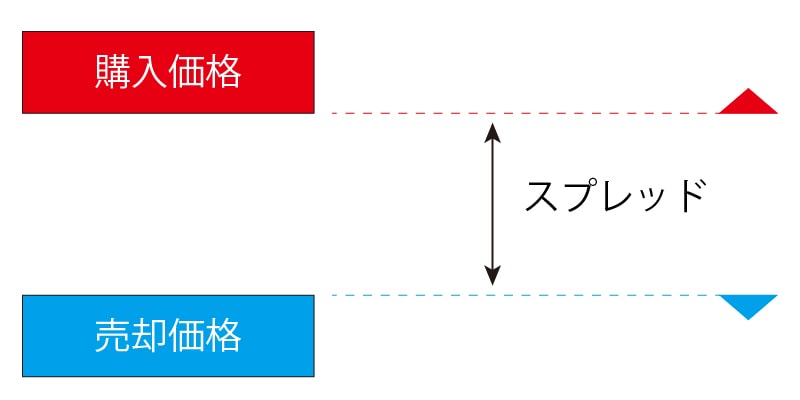

購入手数料・売却手数料の仕組み

金の購入手数料や売却手数料については仕組みが違うので注意しましょう。

プール共有型金商品ではスプレッドがあり、購入価格よりも売却価格が少し低くなっています。スプレッド分が業者にとって利益になる手数料分です。

純金積立の場合には購入手数料の相場が1.5%~2.5%で、売却手数料は無料のことが多くなっています。買うときの敷居が高いのが純金積立のデメリットです。

プール共有型金商品の場合には手数料負担が購入時と売却時に分散されるので、少額資金でも始めやすいメリットがあります。

金現物の引き出しの可否

金現物を引き出して手元に置きたい場合には純金積立を選ぶ必要があります。

プール共有型金商品は金を共有する仕組みなので金現物を引き出して手に入れることはできません。あくまで所有権を手に入れて資産として運用する目的で活用するサービスです。

ただ、純金積立で金現物を引き出すときには配送手数料や受取手数料がかかります。

1650円~2000円/回、100gあたり6000円程度というのが業界水準で、この他に送料や消費税を負担することになります。

まとめ

プール共有型金商品と純金積立はどちらも少額から始められる金の現物資産を持つ方法として魅力があります。

金の保管についても気にせずに資産運用ができるのは共通のメリットです。

ただ、メリット・デメリットを詳しく見ると違いがたくさんあることがわかります。

売買しやすくて手数料の仕組み上購入しやすいのはプール共有型金商品です。

買う手間をかけずにずっと金を買い続けたい人や、金現物をいつか引き出したいと思っている人は純金積立が適しています。

どちらか一方に限らずに資産を分けて運用することもできるので、メリット・デメリットをよく考えて活用していきましょう。